|

آخرین بروز رسانی: ۲۹ نوامبر ۲۰۲۵

اکثریت خوانندگان استکهلمیان بهره بیشتری از میانگین بانک خود

برای وام مسکن پرداخت می کنند، چگونه با بانک برای دریافت نرخ بهره بهترمذاکره

کنیم؟

استکهلمیان - وام مسکن برای بسیاری از خانوارهای ساکن سوئد بزرگترین هزینه

ثابت ماهانه است. حتی یک تغییر بسیار کوچک—مثلاً یک دهم یا حتی یک صدم درصد—در

نرخ بهره وام شناور میتواند اثر کاملاً محسوسی بر هزینه ماهانه و بودجه سالانه

داشته باشد. به همین دلیل، فعال بودن و مذاکره با بانک یکی از مهمترین

ابزارهای اقتصادی برای هر وامگیرنده است.

چرا آگاهی از میانگین نرخ بانک مهم است؟

هفته گذشته بخش اقتصادی «استکهلمیان» میانگین سودی را که مشتریان ۱۵ بانک و

مؤسسه وام مسکن سوئد برای وامهای شناور خود پرداخت میکنند منتشر کرد. این

دادهها به خوانندگان ما کمک کرد:

- بانک خود را در لیست پیدا کنند؛

- ببینند مشتریان مشابه آنها بهطور متوسط چه نرخی میپردازند؛

- نرخ شخصی خود را با میانگین بانک مقایسه کنند.

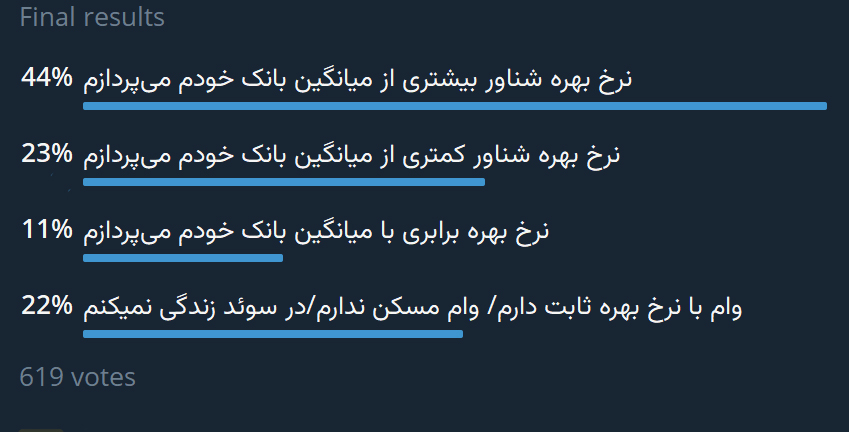

اگر افرادی را که در نظری سنجی گزینه «وام

با نرخ بهره ثابت دارم/ وام مسکن ندارم/در سوئد زندگی نمیکنم»

را کنار بگذاریم، بیش از ۵۶ درصد از شرکتکنندگان در نظرسنجی استکهلمیان

اعلام کرده اند که بهره بیشتری از میانگین بانک خود میپردازند.

این رقم بالایی است و نشان میدهد که وامگیرندگان ایرانی در زمینه بررسی نرخ

بهره وام مسکن خود و مذاکره با بانک فعال آن طور که باید فعال نیستند و متعاقب

آن نرخ بهر بدتری در مقایسه با دیگر مشتریان همان بانک پرداخت می کنند.

در حالی که یک دارنده وام مسکن شناور در سوئد میتواند با کمی زمان و

تلاش، سالانه هزاران کرون صرفهجویی کند.

مذاکره با بانک برای کاهش نرخ بهره

سازمان مصرفکنندگان سوئد (Konsumentverket) توصیههای متعددی برای کاهش نرخ

بهره شناور وام مسکن دارد. مهمترین آن وارد مذاکرده شدن با بانک با هدف

دریافت تخفیف و نرخ بهره بهتر (حدقل در حد میانگین بهره در همان بانک، و یا

ترجیحا کمتر از میانگین) است. در ادامه، به این توصیهها به صورت کلی اشاره

میکنیم. با مراجعه به وب سایت سازمان حمایت از مصرف کنندگان سوئد می توانید

اطلاعات دقیق تری بدست آورده و با دستان پرتری با بانک تان وارد مذاکره شوید.

۱. نرخ فعلی خود را بررسی کنید

به صفحه خود در سایت یا اپلیکیشن بانک بروید و ببینید دقیقاً چه نرخی

برای وام شما اعمال شده است.

۲. نرخ خود را با میانگین بانک مقایسه کنید

اگر نرخ شما بالاتر است، همین بهترین پایه برای مذاکره است.

۳. با بانک تماس بگیرید: «نرخ بهره من از میانگین بانک بالاتر است. میخواهم

نرخ بهرام مورد بازنگری قرار گیرد و تخفیف دریافت کنم»

سازمان مصرفکنندگان سوئد تأکید میکند که مذاکره مستقیم با بانک مؤثرترین راه

است. دلایل و استدلال های موثر برای ارائه به بانک برای دریافت تخفیف:

- نسبت وام به ارزش ملک

- سابقه خوشحسابی

- درآمد پایدار

- داشتن حسابها و سرمایهگذاری در همان بانک

- بررسی نرخ رقبا و استناد به نرخ بهره وام مسکن بهتر در موسسات و

بانک های دیگر. استناد به نرخ بهره بهتر بانک های رقیب، مذاکره شما را بسیار

قویتر میکند، حتی اگر فعلاً قصد انتقال وام را نداشته باشید.

سازمان مصرف کنندگان سوئد توصیه میکند اگر بانک همکاری نکرد، و بخصوص اگر حاضر

به دادن تخفیفی که نرخ بهره شناور شما را حداقل به میانگین نرخ بهره همان بانک

کاهش دهد نشد، انتقال وام مسکن خود به بانکی که نرخ بهتری میدهد را به طور جدی

بررسی کنید. این کار یکی از قویترین اهرمهای فشار است. بانک یا موسسه اقتصادی

جدیدی که وام مسکن خود را به آن منتقل می کنید همه مراحل انتقال وام را برایتان

به رایگان انجام خواهد داد.

بر اساس توصیه های سازمان حمایت از مصرفکنندگان سوئد، مشتریانی که فعال،

پرسشگر و پیگیر هستند بهطور معمول نرخ بهره پایینتری پرداخت می کنند.

بانکها خودشان بهترین نرخ بهره را به شما نمیدهند؛ شما باید درخواست کنید و

مذاکره را جدی بگیرید.

استکهلمیان را در شبکه اجتماعی مورد علاقه خودتان دنبال کنید

اگر نظری در باره این مطلب دارید می توانید در زیر

آن را بیان کنید

|

www.stockholmian.com

©

2025

Stockholmian. All rights reserved.

تمامی حقوق برای

استکهلمیان محفوظ است. بیان شفاهی بخش یا تمامی یک مطلب از استکهلمیان در

رادیو, تلویزیون و مشابه آن با ذکر واضح "استکهلمیان دات کام" بعنوان منبع مجاز

است. هر گونه

استفاده

کتبی از بخش یا تمامی یک مطالب از استکهلمیان در سایتهای اینترنتی در

صورت قرار دادن لینک مستقیم و قابل کلیک به آن مطلب در استکهلمیان مجاز

بوده و در رسانه های چاپی نیز در صورت چاپ واضح

"استکهلمیان دات کام" بعنوان منبع مجاز است. |

|